不動産の手続 Real property procedure

不動産の手続

目次

不動産の手続

不動産には国によって管理されている登記記録があり、この登記記録には“誰の所有であるか”など、詳細な不動産の情報が記録されています。

これらの情報を変更などする際に必要となるのが「登記申請」で、これら登記申請手続きは一般的に、土地家屋調査士、司法書士が代理人となって行えます。

所有権移転

-

所有権移転登記とは

マイホームなどの不動産を購入したら、所有権移転登記(名義変更)の手続きをする必要があります。この登記によって、購入した不動産(マイホームなど)を所有していることが公示されます。

もし、仮に不動産を購入したにもかかわらず、所有権移転の登記をせずに放置していると、売主が事情の知らない第三者に不動産を売却してしまい、先に第三者が所有権移転登記をしてしまった場合は、その不動産は後から購入し、先に所有権移転登記をした第三者の所有物になってしまいます。

不動産を2人以上で購入した場合は、拠出した資金の割合に応じて所有権の持分割合を決めます。

購入した不動産が、専ら居住用の建物であって(土地付建物の場合の建物部分や分譲マンションの場合の専有部分など)、一定の条件を満たす場合は「登録免許税が軽減される」措置があります。

この際、居住用の住宅であることの証明書(住宅用家屋証明書といいます)を取得して、所有権移転登記の申請書に添付します。

不動産を購入するうえで最も重要なことは、売主に関する情報です。もし売主が別人だったり、売却の意思がなかったり、何らかの事由により意思能力がないと判断される場合には、たとえ登記を完了したとしても所有権を取得できません。

売主の意思能力に心配・不安がある場合は、家庭裁判所によって成年後見人などが選任されていないかを確認する必要もあります。

【登記に必要なもの】- 申請書

- 登記原因証明情報

- 売主(所有者)の権利証(登記識別情報)

- 売主(所有者)の住民票(登記簿上の住所と現住所が異なる場合)

- 売主(所有者)の印鑑証明書

- 買主の住民票

- 固定資産評価証明書

- 印鑑(所有者は実印が必要)

- 登録免許税相当額の現金

売買契約証書や各種書類の作成には専門的な知識が必要になります。司法書士に相談して、売買による所有権移転手続きを進めることを推奨します。

建物に関する登記

-

建物を新築したら

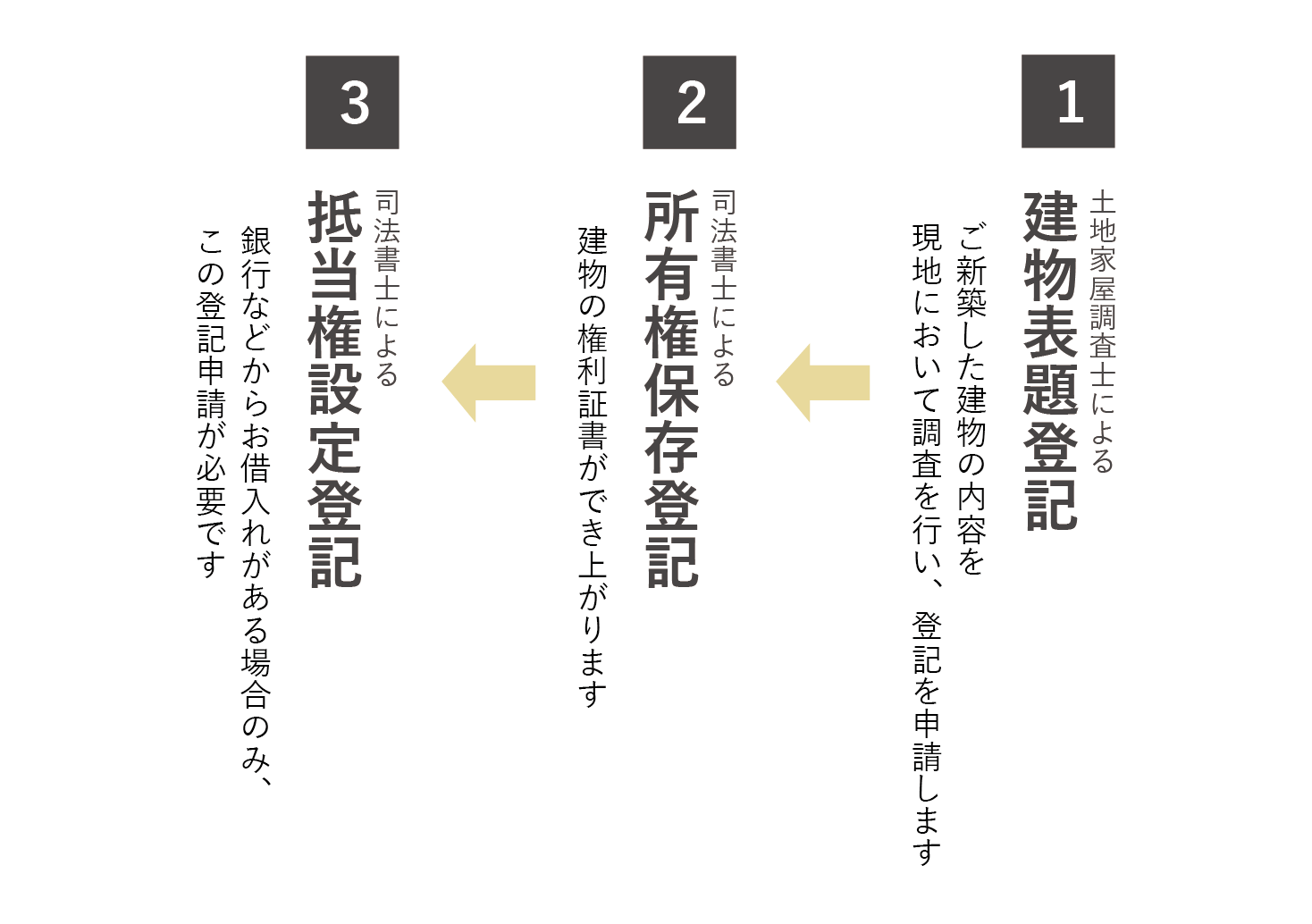

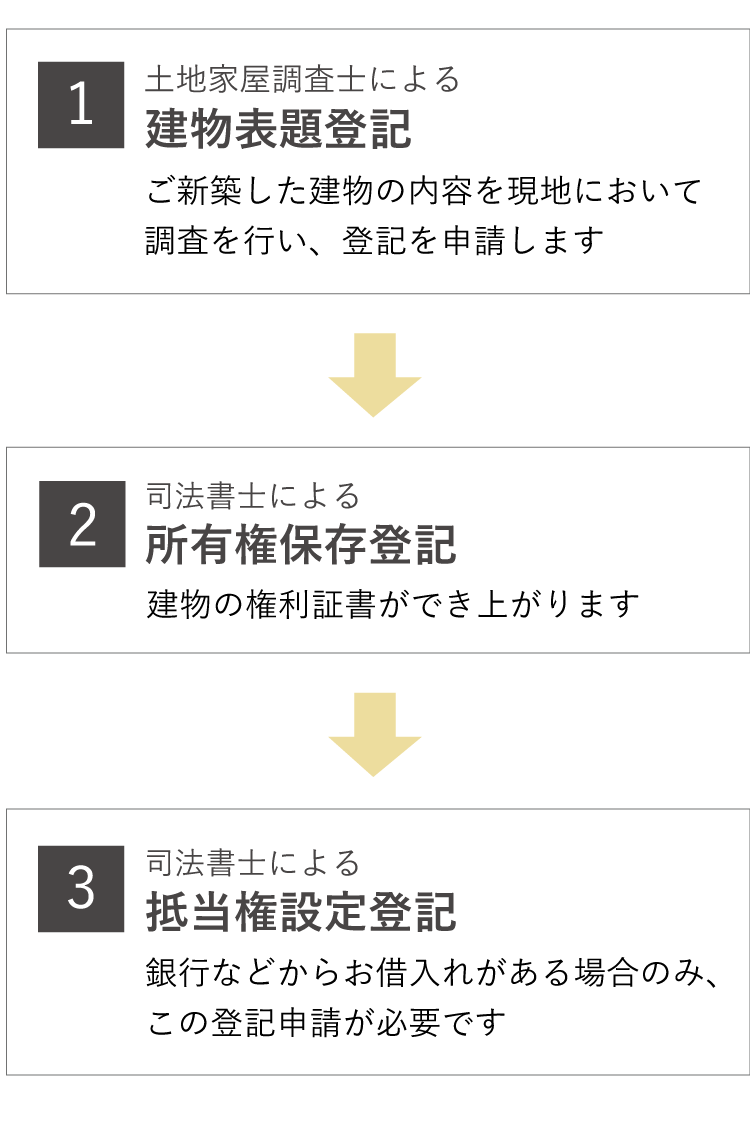

建物をご新築した場合には、上図のように登記が必要となります。

-

建物表題登記

土地家屋調査士が申請代理人となって登記申請をします。新築した建物がどのような建物(所在地番、建物の種類、構造、床面積)か、現地調査します。その調査結果から図面などを作成し、登記を申請することにより登記記録、いわゆる登記簿ができます。 -

所有権保存登記

建物表題登記が完了すると、司法書士が申請代理人となり新築した建物の権利証書を作成するため、所有権保存登記を申請します。 -

抵当権設定登記

この登記は、銀行などからお借り入れがある場合のみ必要となります。銀行がお金を貸すかわりに、新築した建物や建物が存在している土地をその担保とします。

-

建物表題登記

-

既存の建物を増築した場合

建物を増築した場合にも、登記は必要になります。この登記には、土地家屋調査士が代理人となり、建物表題部変更(更正)登記を申請することになります。

増築した部分について、構造や床面積を現地確認する必要があります。 -

建物を取り壊した場合

建物を取り壊した場合は、建物滅失登記を申請しなければなりません。土地家屋調査士が現地調査を行い、間違いなく建物が取り壊されたことを確認し、登記を申請することになります。

贈与登記

-

贈与登記とは

贈与は、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生じます(民法549条)。

不動産を贈与する契約において、不動産所有権の移転を対抗する場合には、その物件変動を公示するために登記が必要となります。

【登記に必要な書類】

贈与の対象である不動産について、贈与者から受贈者への所有権移転登記に必要な書類は以下のとおりです。

<贈与をする方>

- 登記原因証明情報(当事務所で作成可能)

- 権利証または登記識別情報

- 印鑑証明書(発行後3カ月以内のもの)

- 委任状(実印で押印)

- 固定資産評価証明書(当事務所で取得可能)

<贈与を受ける方>

- 住民票

- 委任状(認印可)

-

節税対策としての生前贈与

将来の相続税などの税金対策のために、生前贈与を利用する方も多いと思います。節税を目的とした生前贈与には大きくわけて3つの方法があります。- 基礎控除額110万円の範囲内で持分贈与をする場合

- 相続時精算課税制度を利用した場合の、父母・祖父母(60才以上)から子(20歳以上)への贈与による場合

- 婚姻期間20年以上の夫から妻への居住用不動産の贈与による場合

-

夫婦の間で居住用の不動産を

贈与したときの配偶者控除財産贈与の際、贈与税について事前に考えておくことが重要です。

夫名義の不動産を妻の名義に。あるいは、夫婦共有の不動産をどちらか一方の名義に変更したいとお考えの場合、贈与税の配偶者控除の特例を利用できる場合があります。

贈与税の配偶者控除とは、婚姻期間が20年以上の夫婦間で、居住用不動産又は居住不動産を取得するための金銭の贈与が行われた場合は、基礎控除110万円の他に最高2,000万円(合計2,110万円)まで、課税価格から控除できる特例です。

しばしば夫婦間の財産均一化の手段として利用されています。

<特例を受けるための適用要件>

-

夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

婚姻期間の判定はあくまで戸籍上の届出があった日から起算されるので、内縁期間は含まれません。 -

配偶者から贈与された財産が、自分が住むための国内の居住用不動産であること又は居住用不動産を取得するための金銭であること

2-1.居住用不動産については、一定の要件に該当する場合は居住用家屋の敷地のみの贈与であっても本特例の適用がありますが、その場合、不動産取得税の住宅用土地の軽減の適用がないことに注意が必要です。

2-2.店舗兼居住用住宅に供している建物の敷地のように、明確に居住用部分の判定ができない居住用不動産については、面積案分によって居住部分を判定し、持分を譲渡して本特例を受けることができます。 - 贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産又は贈与を受けた金銭で取得した国内の居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

<その他の注意事項>- 特例を受けるためには、上記の適用要件を満たしたうえで、申告期限内に贈与税の申告が必要です。

- 本特例で受贈配偶者が取得した財産の価額については、相続税の課税対象に加算される相続開始前3年以内に被相続人から生前贈与を受けた財産の対象とはなりません。

- 配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

-

夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

財産分与による名義変更

財産分与は夫婦が共同で築いた財産を分けることが原則ですが、財産分与には、相手方への慰謝料として分与する場合や、相手の今後の生活を援助するという側面もありますので、内容の決定には両者の充分な協議が必要です。

財産分与で多いのは自宅などの不動産を分与して名義を変えるケースですが、いくつか注意すべき項目があります。

-

手続きには原則当事者双方の関与が必要

離婚した相手と協力して手続きを進めるのは苦痛な場面もあるでしょうが、司法書士による両当事者との面談や意思確認が必要となります。 -

住宅ローンが残っている場合

今後の支払いなどにつき、金融機関との調整が必要な場合があります。 -

敷地と建物の所有者が違う場合

敷地所有者が義理の両親であったり、離婚後も相手との共有関係が継続したりする場合は、将来的な権利関係が複雑になる恐れがあります。 -

分与する額が相当でない場合

通常、財産分与では贈与税は課税されませんが、税金逃れの離婚の場合や、婚姻中の財産関係の清算に相当しない額の分与がされると、贈与税が発生する場合があります。また、不動産の価値が上がっている場合は譲渡益が発生し、課税される場合もあります。

空き家対策・不動産を売りたい

所有者が亡くなると不動産などの相続が発生し、相続人が引き継ぐことになります。

核家族化も相まって、相続した不動産を空き家のまま持て余す方が増加しており、現在、空き家は全国で800万戸以上あるといわれています。その空き家の中には、管理が行き届かず、建物が老朽化し、近隣・地域住民の生活環境に深刻な影響を及ぼしているものも少なくありません。

また、空き家が増えると、防犯上の不安が増加したり衛生上の有害になったり、地域自治・運営にも支障をきたします。また長期的には不動産市場の下落を招き、地域経済の損失にもつながります。

空き家のまま不動産を長期保有すると、固定資産税などのコストがかかり続けるほか、管理者責任も負うことになり、売却や建物の取り壊しを検討される方が増えています。

しかし、自宅から遠方の物件の場合も多く、売却を検討しても思うように手続きが進まないケースも多く見受けられます。

相続による不動産などの名義変更から、空き家になった不動産の売却まで。それぞれの手続きに応じてそれぞれの業者に依頼をかけるのは手間もかかり、対応も大変になります。

中尾パートナーズには提携関係の不動産会社が多数あります。登記申請手続きのみに限らず、不動産活用から売却アドバイスまで、トータルに相続に関わる資産の手続きをサポートできます。ぜひご相談ください。